Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

Esta semana se dio a conocer el reporte de inflación para la primera quincena de abril. El dato quincenal fue 0.06%, es el más alto para este mismo periodo en los últimos 12 años. Con esto la variación de precios al consumidor se ubicó en 6.05% en términos anuales. (Ver Nota de Inflación)

Gran parte de este resultado se debe a una base de comparación muy baja con respecto al año anterior, periodo en el cual estábamos en plena cuarentena por la pandemia; donde muchos bienes y servicios pararon, por lo que dejaron de registrarse movimientos en sus precios, aunque hay efectos adicionales sobre el resultado de la inflación que debemos tener en cuenta.

El primero es que hay una reactivación de muchas actividades, relacionadas a un des-confinamiento y mayor movilidad, a pesar de que los niveles de vacunación aún son bajos como proporción del total de la población. Lo que implica cierta presión por el lado de la demanda, aunque aún es marginal.

Por el lado de la oferta, aún hay cadenas de suministro que no se han restablecido por completo, ya sea por la interrupción en la proveeduría de insumos o por las consecuencias climáticas, como las observadas en Texas durante marzo.

Con respecto al costo de insumos, el maíz por ejemplo se encuentra en máximos de los últimos años y en metales industriales la tendencia de aumentos en los precios parece no terminar. Aunque se considera que este comportamiento en los precios es temporal, el efecto sobre la inflación podría persistir al menos el resto del año.

Adicionalmente, las nuevas leyes sobre hidrocarburos y de la industria eléctrica que estarán influyendo en los costos de generación de la electricidad, así como en el mercado de combustibles tendrán un impacto más perene en los precios al consumidor. En general, refuerzan los monopolios de CFE y PEMEX en detrimento de mayor competencia y la participación de privados en la generación de electricidad y el mercado de combustibles. Lo que en el futuro previsible significa, no solo aumentos directos a las tarifas de precios de estos bienes y servicios, sino los efectos de segunda ronda sobre los precios otros componentes del índice de precios al consumidor (mercancías y servicios).

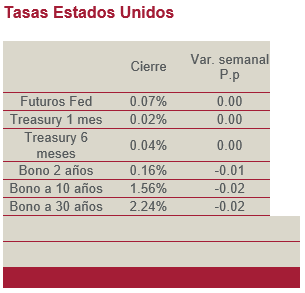

Otro factor que influirá en la determinación de la política monetaria es el contexto global. Durante febrero y marzo, con el fuerte aumento de tasas y fortalecimiento del dólar frente a todas las monedas, vimos grandes flujos de salida de inversionistas globales de posiciones de Mbonos, afectando el nivel de tasas de interés y tipo de cambio de forma importante. Esto fue un factor adicional para que Banxico ya no moviera la tasa de referencia del nivel actual de 4.0%.

Por lo tanto, las expectativas sobre la política monetaria ya no quedan ancladas a que la tasa de referencia no cambiará el resto del año; sino se abre la posibilidad de restringir las condiciones monetarias, con el fin de mantener ancladas las expectativas de inflación de mediano y largo plazo. Al respecto, esta semana observamos un incremento importante en las tasas de la parte corta y media de la curva y el riesgo sobre la prolongación de tales aumentos está latente.

Nuestra recomendación.

En el mercado local: Ante el nuevo episodio de presión en la curva de tasas de interés en pesos por el contexto de la inflación, terminamos de cerrar sobre ponderaciones en los bonos con vencimientos alrededor de 5 años. Reforzaremos posiciones en papeles de tasas variables y las posiciones en bonos de tasa real de corto plazo han tenido un recorrido interesante en su valuación ante el pico de la inflación que observamos. Los portafolios de deuda gubernamental se encuentran posicionados para resistir el nuevo episodio de aumento de tasas que inició la semana anterior.

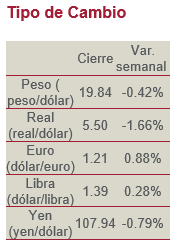

En el mercado cambiario y la deuda global: El peso se estabiliza y la valuación de la moneda norteamericana cotiza en el rango de $19.80 a $19.95 por unidad. Mantenemos posiciones en moneda extranjera con diversificación en la parte de deuda global. La fortaleza del dólar se retomará en el futuro previsible. La recomendación es tener duración baja en los portafolios, con tasas reales y corporativos de grado de inversión y vencimientos de corto plazo.

Deuda Corporativa

FUTILCB: Por medio de sus respectivos fideicomisos, las emisiones de Certificados Bursátiles Fiduciarios FUTILCB 18 y FUTILCB 19 dieron a conocer sus cifras financieras de sus respectivas carteras al cierre de marzo del presente año. El fideicomiso F/1064 o la emisión FUTILCB 18 volvió a reportar cifras nulas de morosidad mayor a 30 días y su sobrecolateralización llega a niveles de 48.64%, en gran parte debido a la amortización gradual que se está llevando a cabo. Por su parte, el fideicomiso F/0925 o la emisión FUTILCB 19 también presenta cifras nulas de morosidad mayor a 30 días y la sobrecolateralización presenta porcentajes de 27.96%. OPINIÓN: Positiva. Los Cebures Fiduciarios de ConCrédito tienen un buen respaldo crediticio, especialmente en la parte de cumplimiento. FUTILCB 18 ya lleva mucho de amortización, y adicionalmente su tasa de rendimiento sigue siendo alta al registrar niveles de sobretasa de 1.90% sobre TIIE a 28 días. Por su parte, FUTILCB 19 no ha comenzado con su amortización debido a que es un instrumento financiero de mayor plazo, pero su sobretasa también se encuentra en 190 puntos base sobre TIIE 28 días. Para los siguientes meses se espera que el FUTILCB 18 tenga más amortizaciones para alcanzar niveles pequeños de valor nominal.

FSHOP: La entidad calificadora Fitch Ratings tomó la decisión de disminuir la calificación de los Certificados Bursátiles Fiduciarios desde AA-(mex) hasta A+(mex). Por su parte, la perspectiva de los instrumentos financieros se mantiene en Negativa. Al mismo tiempo, se afirmó la calificación en escala nacional de corto plazo en F1+(mex). Según la firma calificadora, la disminución del “rating” refleja el alto nivel de apalancamiento y la expectativa de que dicho indicador financiero se mantenga entre 5.0x y 6.0x. OPINIÓN: Negativa. Actualmente, Fibra Shop tiene cuatro Certificados Bursátiles Fiduciarios; dos de tasa fija nominal y dos de tasa flotante. Con el movimiento negativo de la calificación todas las emisiones van a tener alzas considerables en sus sobretasas, marcando una valuación menor. Las calificaciones de HR Ratings muestran una calificación de HR AA+, lo cual es tres “notches” más arriba. Para los siguientes trimestres, es necesario una fuerte recuperación en el sector inmobiliario para observar mejoras en rendimientos.

- Bolsas cierran con rendimientos negativos – Semanal capitales - abril 15, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 8, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 1, 2024