Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

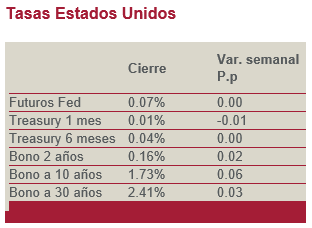

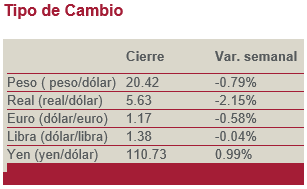

Esta semana con poco volumen de operación, la tendencia de alza en las tasas de interés en pesos de largo plazo continuó. Esto a pesar de que el bono del Tesoro Norteamericano se mantuvo muy estable alrededor del 1.71% en el vencimiento de 10 años; además, el tipo de cambio tuvo cierta recuperación para el peso a niveles por debajo del $20.50 pesos por dólar.

¿Qué sigue presionando el nivel de las tasas de largo plazo en pesos?

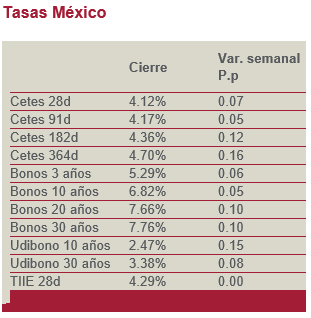

En los Mbonos vimos alzas de 12 puntos base en promedio, pero prácticamente sin volumen de operación. La nula liquidez del mercado permitió la prolongación de las valuaciones, no sólo en tasas nominales, sino en las reales también. Pensamos que no sólo es la temporada vacacional es la que genera este escenario, sino que hay implícitamente una percepción de mayor riesgo.

La exigencia de una prima por asumir el riesgo de invertir en estos papeles se está consolidando. El diferencial entre las tasas de 10 años en dólares y pesos ha llegado a 510 puntos base, ligeramente por debajo de la media histórica de 525 puntos base. La demanda por un mayor premio, bajo nuestra óptica, se debe al mayor riesgo estructural que tienen las finanzas públicas al estar haciendo transferencias a PEMEX sin un plan de negocios que ajuste las finanzas de la petrolera y con el solo objetivo de cubrir vencimientos de deuda de la misma. Esto puede llevar a ajustes de la calificación crediticia soberana. La prima por compensación del riesgo de impago de México a 5 años (Credit Default Swap, CDS) se ubica en 114 puntos base y consolidando por arriba de los 100 pbs.

Esperaremos a observar los niveles con mayores volúmenes de operación para confirmar esta hipótesis en la exigencia de premio por riesgo. Mientras tanto el horizonte de los rendimientos en los portafolios de renta fija gubernamental luce limitados.

Deuda Corporativa

FORD: Moody’s, una de las empresas calificadoras más importantes a nivel mundial, afirmó la calificación respaldada del programa sénior quirografario de corto plazo en escala nacional de Ford Credit de México en MX-1. Por el lado positivo, la perspectiva de la calificación cambió de Negativa a Estable. Se debe principalmente al cambio de perspectiva (desde Negativa hasta Estable) que Moody’s hizo a la casa matriz de Estados Unidos; Ford Motor Company. Cabe indicar que la calificación crediticia a nivel internacional se encuentra en Ba2. OPINIÓN: Positiva. Las emisiones de Certificados Bursátiles de corto plazo de la compañía automotriz son cuatro; FORD 00821, FORD 00921, FORD 01021 y FORD 01121. Todas ellas mantienen la calificación de MX-1, la cual equivale a la máxima calificación que Moody’s proporciona a papeles privados de corto plazo. La calificadora indica que la empresa logró afrontar los impactos del COVID19 al volumen de producción automotriz con una fuerte posición de liquidez, lo cual siempre es bueno en la actualidad y para mantener cierto nivel de estabilidad. Esto influye de manera positiva a Ford Credit de México y consecuentemente a todos sus Cebures de un mes, los cuales pagan niveles de 4.30% aproximadamente.

DINEXCB / ELEKTRA: La compañía calificadora de valores Fitch tomó la decisión de disminuir la calificación de las dos emisiones de Certificados Bursátiles Fiduciarios denominados DINEXCB 16 y DINEXCB 16-2. Los “ratings” fueron bajados desde AA-(mex) hasta A+(mex). La perspectiva fue modificada desde Negativa hasta Estable. Dicha decisión de la entidad calificadora se basa principalmente en la disminución de calificación de la casa matriz del fideicomitente; Grupo Elektra. En este caso, la calificación también disminuyó desde AA-(mex) hasta A+(mex). La perspectiva de Elektra también fue modificada desde Negativa hasta Estable. OPINIÓN: Negativa. Los papeles privados de tasa flotante de Elektra no tuvieron efecto negativo en su sobretasa debido principalmente a que Fitch Ratings no califica a esas emisiones. Por el lado negativo, la sobretasa de las emisiones de DINEXCB 16 y 16-2 sí pueden tener alzas en sus sobretasas debido a los comunicados de la calificadora. Se observa como la razón de cobertura de servicio de deuda de las dos emisiones se encentra cercano a 1.0x, lo cual puede ser desfavorable. Cabe señalar que HR Ratings también dio a conocer que mantuvo tanto su perspectiva como su calificación crediticia en el caso de DINEXCB 16 y DINEXCB 16-2.

- Bolsas cierran con rendimientos negativos – Semanal capitales - abril 15, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 8, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 1, 2024