Producto Interno Bruto (1T 2021)

El regreso de gente a las calles evita un estancamiento de la economía.

Puntos Relevantes:

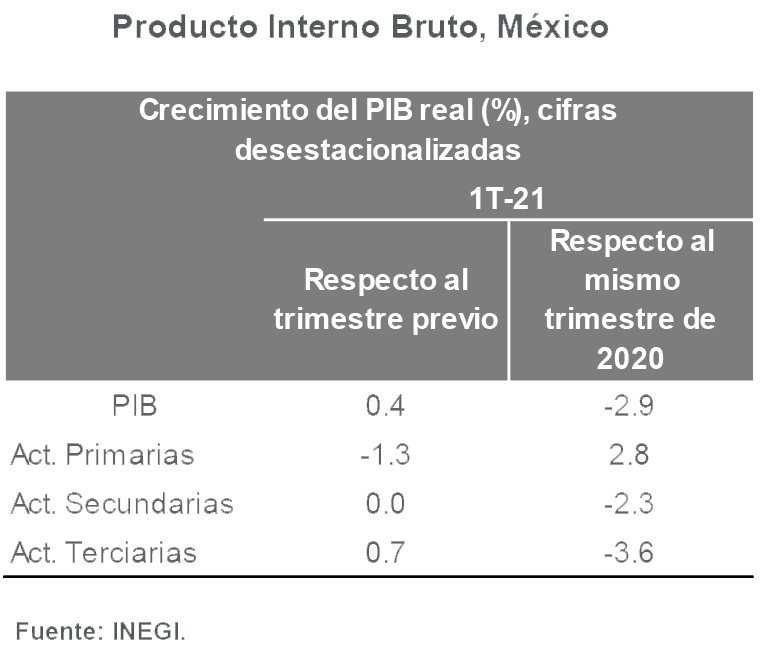

- Considerando cifras desestacionalizadas, el Producto Interno Bruto de México (PIB) registró un aumento de

0.4% t/t en el periodo enero-marzo de 2021. La tasa anual se ubicó en (-)2.9% (-3.8% cifras originales). - Las actividades secundarias no crecieron en el periodo (0.0% t/t). A pesar de las sorpresas positivas en la

construcción, las manufacturas enfrentaron fuertes obstáculos. Entre éstos, destacaron las heladas en el

norte del país registradas en febrero y afectaciones en la oferta de semiconductores a nivel global. - Tal como lo sugirieron los indicadores de movilidad para México que elaboran las principales empresas

extranjeras de tecnología, un mayor número de personas salió a las calles e impulsó la actividad del sector

terciario (comercio y servicios, 0.7% t/t). - Las perspectivas para el crecimiento de los siguientes trimestres son modestas. Los sectores que podrían

detonar un crecimiento importante (entre ellos infraestructura) enfrentan un problema de confianza. A pesar

de las recientes sorpresas, no anticipamos avances importantes en la construcción si el sector privado no

participa más. - Por lo menos, es necesario ya no sorprender con reformas legislativas que pudieran afectar las decisiones

de inversión en el país. Después de caer 8.2% en 2020, esperamos que la economía crezca sólo 5.1% en

2021.

Evolución reciente y estimados

El PIB total del periodo enero-marzo de 2021 creció 0.4% a tasa trimestral, contrario al avance nulo previsto por el consenso. Las actividades primarias cayeron 1.3% t/t, las secundarias (construcción y manufacturas) registraron una variación de 0.0%, mientras que las terciarias (comercio y servicios) repuntaron 0.7% en el periodo.

Con el levantamiento adicional de restricciones que se ha anunciado en algunas entidades del país (sobre todo en zonas turísticas o en aquéllas que pesan más dentro de la economía nacional), la actividad comercial y de servicios podría recuperarse más rápido de lo previsto.

A pesar de lo anterior, todavía transcurrirán varios trimestres para que la actividad del sector terciario regrese a los niveles observados antes de la pandemia. En particular, la débil creación de empleos y la falta de estímulos económicos representan los principales obstáculos a vencer.

Después de algunos choques temporales que impactaron negativamente sobre la producción, preocupa que aún no se resuelve el problema que registra la oferta global de semiconductores. No obstante, el firme avance del PIB norteamericano (se anticipa una tasa trimestral anualizada de aproximadamente 8% en el periodo abril-junio y un crecimiento de 6.3% para todo el año) impulsará el crecimiento de nuestro país.

En cuanto a riesgos al alza, una expansión todavía mayor en Estados Unidos motivaría un aumento en nuestro estimado de crecimiento para 2021 (actualmente en 5.1%). Asimismo, no se descarta que una aceleración del proceso de vacunación en México (que por ahora se ve lejana) beneficie a los sectores más perjudicados por la pandemia.

La falta de confianza del sector privado (en temas como la inversión física y recientemente de cartera en el caso de extranjeros) representa el principal riesgo a la baja para el crecimiento de nuestro país.

Por ahora, esperamos que el principal motor del PIB de México vuelva a ser la economía de Estados Unidos.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

En 2004 inició su carrera como economista en la Dirección de Asuntos Internacionales de Banco de México. En 2007 ingresó por primera vez a INVEX, donde elaboró sus primeros reportes económicos y reforzó la participación del Departamento de Análisis en las principales encuestas del mercado.

De 2012 a 2019 trabajó en la Secretaría de Hacienda y Crédito Público. Primero como subdirector en la Unidad de Banca, Valores y Ahorro; después como asesor de Irene Espinosa, entonces Tesorera de la Federación y actual subgobernadora de Banco de México, y finalmente como Director de Política y Evaluación de Productividad Económica.

En enero de 2020 regresó a INVEX como Economista en Jefe. Actualmente representa la postura del Grupo Financiero en temas de economía ante clientes internos y externos, así como distintos medios de comunicación.

Ricardo Aguilar forma parte del Comité de Inversión de INVEX y ha participado como expositor en eventos de la Asociación Mexicana de Instituciones Bursátiles (AMIB), la Bolsa Institucional de Valores (BIVA), el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) e instituciones académicas como el ITAM, la UNAM, el Tec de Monterrey y la Universidad Anáhuac.

En 2023 fue reconocido por la revista Forbes como uno de los economistas más influyentes de México.

- Datos económicos continúan sorprendiendo al alza – Semanal economía - abril 22, 2024

- La inflación continúa siendo un problema – Semanal economía - abril 15, 2024

- Inflación EE.UU. (marzo 2024) - abril 10, 2024