Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

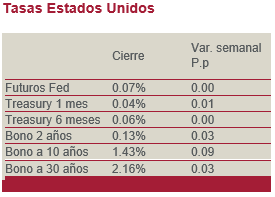

El episodio de presión de las tasas de interés se prolongó durante la semana que recién terminó. El bono del Tesoro Norteamericano se incrementó alrededor de 14 puntos base y cerró por debajo de los 1.50%, aunque a niveles intradía tocó por momentos el 1.60% en el vencimiento de 10 años. Todo el mes representó un aumento de casi 40 puntos base en esta referencia.

Esto a pesar de que el presidente de la FED tuvo dos días de comparecencia ante el Senado y reiteró que aun el banco central norteamericano está muy lejos de empezar, siquiera, a pensar en retirar el estímulo monetario que ha llevado a una política monetaria ultra-laxa.

Las expectativas de crecimiento son firmes y altas (5.0%), lo que supone niveles de inflación que llegarán a ser superiores al objetivo puntual del 2% durante este año y este escenario será tolerado por la FED.

Los participantes del mercado ya lo asumen y los niveles de las tasas en dólares empiezan a dar signos de estabilización. La volatilidad de las últimas dos semanas ha erosionado la rentabilidad en muchos portafolios.

A nivel local, la fuerte sobre-reacción de alza en los papeles de tasa fija nominal gubernamentales en pesos impactó el rendimiento de lo que va del año en muchos portafolios. En el mes de febrero se dio un aumento de 64 puntos base en la referencia de 10 años, de los cuales prácticamente 50 se dieron en las últimas dos semanas.

Hacia adelante, con fin de no ser reactivos a lo sucedido en las dos últimas semanas, será importante confirmar la estabilidad de las valuaciones actuales, e iniciar el reacomodo de las posiciones en los diversos segmentos de inversión en renta fija.

Nuestra Recomendación

En el mercado local: el incremento ha sido de hasta más de 70 puntos base en algunos de los plazos largos de la curva de rendimientos de Mbonos. Las anclas de tasas reales y revisables permanecen sin cambios en nuestros portafolios. Estudiaremos el valor que ofrecen los papeles de más largo plazo de acuerdo al riesgo (Mbonos 10, 20 y 30 años) para, potencialmente, re-balancearlos porcentajes de inversión.

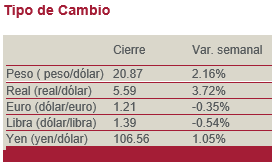

En el mercado cambiario y la deuda global: En cuanto al tipo de cambio, la semana pasada cerró alrededor de los $20.95 pesos por dólar hemos mantenido posiciones en deuda global. El impacto del incremento de las tasas en dólares se ha hecho parcialmente evidente en los portafolios, pero la diversificación por medio de vehículos de inversión con baja duración, exposición a tasas reales y corporativos de grado de inversión con vencimientos cortos nos han ayudado a preservar el rendimiento de estos portafolios.

Deuda Corporativa

FUTILCB: La empresa ConCrédito ó FinÚtil dio a conocer el Anexo T de los resultados financieros mensuales de enero del 2021 de dos de sus bursatilizaciones. La primera bursatilización (FUTILCB 18) representada por medio del fideicomiso F/1064 presenta un nivel de sobrecolateralización de 31.6% y una cartera vencida nula. El saldo de su cartera total presenta un monto de $487 millones de pesos. La otra bursatilización (FUTILCB 19) con el fideicomiso F/0925 también muestra una cartera vencida de cero y sobrecolateralización de 25.21%. En el caso de este fideicomiso, el saldo de su cartera total muestra un monto de $1,060.7 millones de pesos. OPINIÓN: Positiva. Los niveles de aforo y sobrecolateralización muestran niveles favorables y satisfactorios para cubrir tanto intereses como principal del saldo de los Certificados Bursátiles Fiduciarios en ambas bursatilizaciones. Nuevamente, enseñan cifras nulas en la cartera vencida y en la morosidad mayor a un mes en su estructura. Tanto FUTILCB 18 como FUTILCB 19 presentan sobretasas de 190 puntos base sobre TIIE a 28 días. Una de las emisiones, FUTILCB 18 ya comenzó a amortizar su valor nominal; va a vencer antes de terminar el presente semestre.

ALPHACB: La compañía AlphaCredit también dio a conocer los resultados financieros mensuales de enero 2021 del fideicomiso correspondiente a los Certificados Bursátiles Fiduciarios ALPHACB 18. La cifra de la sobrecolateralización se subió a niveles de 36.9%, la más alta desde el inicio de la emisión. Su cartera vencida muestra niveles de 2.57%, mientras que su morosidad mayor a 30 días enseña 5.17% en el mismo mes. El monto total de los activos totales llega a $1,596 millones de pesos, de los cuales $40 millones de pesos aproximadamente se encuentran en cartera vencida. OPINIÓN: Positiva. El nivel alto de sobrecolateralización es favorable ante el crecimiento de mayor morosidad y cartera vencida. Cabe indicar que la emisión no se encuentra en máximos históricos de cartera vencida, incluso se encuentra ligeramente por debajo de los niveles vistos en diciembre del año pasado. Al ser de créditos sobre nómina gubernamental, se puede tener mayor certeza sobre el cumplimiento futuro de pago. Para los siguiente meses es posible ver mayor sobrecolateralización ya que las amortizaciones parciales del papel financiero están en marcha y prácticamente forman la mitad del Certificado Bursátil Fiduciario. En la actualidad, la sobretasa se encuentra sobre TIIE a 28 días a un nivel de 224 puntos base.

- Semana con rendimientos negativos en su mayoría – Semanal capitales - abril 22, 2024

- Bolsas cierran con rendimientos negativos – Semanal capitales - abril 15, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 8, 2024