Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

La tendencia de alza en las tasas de interés de largo plazo en el mercado norteamericano continua con fuerza. El bono del Tesoro Norteamericano tocó un máximo en la tasa de interés de 1.75% para el vencimiento de 10 años a nivel intradía y cerró la semana alrededor del 1.72%.

¿Qué dijo la FED? ¿Qué pasó con el mercado después de la reunión de política monetaria de la Reserva Federal?

La Reserva Federal (FED) no hizo cambios en la tasa de referencia, ni de sus niveles de compra de activos, estos se mantendrán por un buen tiempo todavía. Además, dejó claro que la evolución de la inflación al alza será temporal y que esperará a que las condiciones sean lo suficientemente fuertes en el mercado laboral para empezar a pensar en un cambio significativo de la política monetaria. Esto generó cierta relajación en las tasas de interés durante las horas del anuncio. Duró poco este alivio, la presión de las tasas de interés de largo plazo se retomó al siguiente día.

Esto se debe, en gran parte, al ajuste de alza que han tenido las expectativas de crecimiento, incluso algunos pronostican 8.0% de crecimiento para este año. Lo cual obviamente aumenta las estimaciones para la inflación. Y contrario a lo que dice y estima la FED con respecto a que la aceleración del aumento en los precios al consumidor será temporal, el mercado y los inversionistas consideran que la inflación llegó para quedarse. Sobre todo, por la actitud reactiva y no proactiva que tendrá el banco central norteamericano. Es decir, actuará hasta que veamos, principalmente, un mercado laboral sumamente fortalecido y por lo tanto con niveles de inflación mucho más altos al objetivo de 2.0%.

En nuestro comentario anterior decíamos que la tranquilidad para el mercado podría ser efímera en el transcurso de las siguientes semanas, así fue, y los niveles de 1.8% para el bono de 10 años lucen factibles en el futuro previsible.

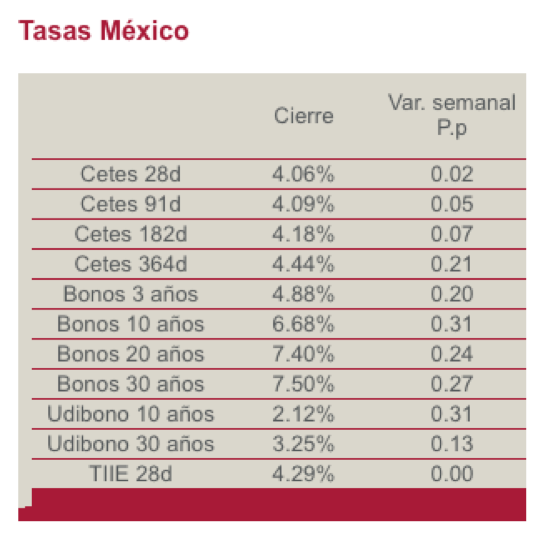

Con este escenario de presión externa ¿Qué implica para la política monetaria de México? Esta semana tenemos la decisión por parte del Banco de México. Recordemos que en la reunión de febrero bajaron la tasa de referencia en 25 puntos base para dejarla en 4.0% y los analistas veían un recorte adicional en la siguiente reunión. Sin embargo, desde esa última decisión de política monetaria empezó una fuerte presión de las tasas en el exterior hacia el mercado interno de bonos. Lo que se reflejó en la salida de flujos de inversionistas extranjeros que tenían posiciones de bonos gubernamentales, principalmente.

Pero no sólo la presión externa han sido factores para este aumento en las tasas de interés en pesos. Hay una mayor incertidumbre para la inversión extranjera directa ante la aprobación de la nueva Ley de la industria eléctrica y los potenciales conflictos jurídicos a nivel constitucional e incluso a nivel de los tratados internacionales.

Además, hay temores por los efectos de largo plazo que dejaría la pandemia y que vienen por la pérdida de las pocas ventajas competitivas que tiene México como socio comercial de los Estados Unidos y Canadá. A lo que se suma la mayor debilidad de las finanzas públicas por el rescate financiero a PEMEX sin un plan de negocios sólido para este.

Todo esto se suma para generar una mayor exigencia en la prima de riesgo país para Mexico por parte de los inversionistas extranjeros; que en las actuales condiciones del mercado y los riesgos mencionados no los compensa. Por lo tanto, a pesar de un incremento de poco más de 100 puntos base en lo que va del año de la tasa de interés del Mbono con vencimiento a 10 años y un diferencial con sus pares en dólares ya cercano a los 500 puntos base, los niveles de las tasas de interés no lucen atractivos para los inversionistas extranjeros.

En conclusión, pensamos que para esta semana y ante un entorno de mayor incertidumbre interna y presiones externas, junto con inflaciones cada vez mayores (ver semanal de Economía), es poco probable que la Junta de Gobierno del Banco de Mexico recorte de nuevo la tasa de referencia. Esto en aras de mantener cierta estabilidad financiera. Lo que implica también no generar una mayor debilidad para el peso, como la han sufrido las monedas de Brasil y Turquía frente al dólar y que ya han tenido que empezar a incrementar sus tasas de interés.

Nuestra Recomendación

En el mercado local: Ante la volatilidad de las tasas de interés y el bajo volumen de operación, no hemos podido disminuir la exposición a la sobre-ponderación en los bonos con vencimiento alrededor de 5 años en los portafolios y reforzar posiciones en papeles de tasas variables, así como reales de corto plazo. Sin embargo, ante el cierre de mes y de trimestre el ajuste será pertinente realizarlo.

En el mercado cambiario y la deuda global: En cuanto al tipo de cambio, continua presente la volatilidad no hemos ajustado posiciones en el porcentaje global de deuda global. Sin embargo, al interior de la composición de deuda global hemos reforzado un menor nivel de duración con respecto a las referencias, dejando los plazos cortos en tasas reales y corporativos de grado de inversión; así como tasa real gubernamental de muy corto plazo. Vemos un rango de operación para el dólar entre $20.50 y $21.50 pesos para las próximas semanas.

Deuda Corporativa

UNIRECB: HR Ratings, la entidad calificadora, decidió ratificar la calificación de la emisión de Certificados Bursátiles Fiduciarios denominada UNIRECB 19, cuyo fideicomitente es Unirenta Arrendamientos SA de CV, en HR AAA. La perspectiva de los Cebures Fiduciarios es Estable. Según la calificadora dicho “rating” se sustenta principalmente en la mora máxima que soporta la estructura financiera la cual llega hasta 23.4% en un escenario de estrés. La estructura cuenta con una tasa de incumplimiento histórica de 1.8%. Comparando la mora máxima en un escenario de estrés frente a la tasa de incumplimiento histórica, se llega a una razón de veces tasa de incumplimiento (VTI) de 12.8x en 2020, lo cual es favorable. OPINIÓN: Positiva. Según HR Ratings, los Certificados Bursátiles Fiduciarios del fideicomitente emisor Unirenta Arrendamientos tiene cifras buenas y positivas, dando a entender que la emisión UNIRECB 19 puede tener una trayectoria positiva en los siguientes meses y trimestres, a pesar de ser un año complicado. El instrumento financiero de deuda tiene otra calificación y es de Standard & Poor’s, la cual también es el máximo “rating”; mxAAA. La emisión es de tasa flotante y su sobretasa es de 204 puntos base sobre la TIIE a 28 días. El monto emitido es de $600 millones de pesos.

SIGMA: La empresa calificadora Fitch Ratings ratificó la calificación de largo plazo en escala nacional de AAA(mex) de la compañía Sigma Alimentos. Al mismo tiempo, se ratificaron las calificaciones internacionales de riesgo emisor en monedas extranjera y local y las notas sénior en BBB. La perspectiva se mantiene en Estable. Según Fitch, Sigma Alimentos tiene una posición sólida de negocio como productor de alimentos refrigerados, ya que comercializa varias marcas líderes con participaciones de mercado importantes con presencia geográfica en México, Estados Unidos, Latinoamérica y Europa. OPINIÓN: Positiva. Fitch proyecta para 2021 y 2022 un incremento de 4% en ingresos totales. Su margen de rentabilidad lo ubica en niveles de 10%. Consecuentemente, se proyecta un nivel de apalancamiento bruto en niveles de 3.4x. Cabe indicar que la deuda bruta / Ebitda se colocó en niveles ligeramente superiores en 2019 y 2020. En la actualidad, la empresa del sector de Alimentos y Bebidas no tiene ninguna emisión de Certificados Bursátiles en el mercado de dinero mexicano, pero cuenta con un bono en euros que vence en 2024 y cupón de 2.625% y dos bonos en dólares; uno vence en 2026 con cupón de 4.125% y otro que vence en 2028 con cupón de 4.875%.

- Semana con rendimientos negativos en su mayoría – Semanal capitales - abril 22, 2024

- Bolsas cierran con rendimientos negativos – Semanal capitales - abril 15, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 8, 2024