Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

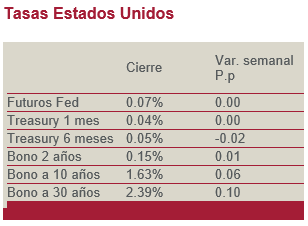

El episodio de presión dio algunos días de respiro, pero al cierre de la semana, las tasas de interés volvieron a tomar fuerza en la tendencia de alza en el mercado norteamericano. El bono del Tesoro Norteamericano rompió el techo que había marcado sobre el 1.60% en el vencimiento de 10 años. Esto después de intentar regresar hacia el 1.5% a mediados de la semana.

Considerábamos, hasta antes del cierre semanal que, si bien no se daría un retroceso importante en los niveles de los réditos, si podría empezar un episodio de cierta estabilidad en el mercado de dinero norteamericano, en un intervalo de 1.5% a 1.6%. Sin embargo, el mercado estará inquieto en las próximas dos semanas hasta la reunión de política monetaria por parte de la Reserva Federal.

¿Qué se espera de esa reunión? Está claro que la FED esperará hasta bien entrado el 2022 para evaluar la evolución de la inflación, bajo el estándar del objetivo flexible que estableció durante el 2020. Eso mantendrá a las tasas de interés de corto plazo bien ancladas por un tiempo prolongado.

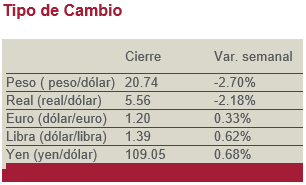

Sin embargo, en las semanas previas vimos participación en diferentes foros por parte del presidente de la FED, Jerome Powell y de otros Gobernadores regionales de la Reserva Federal y no dieron una señal de tranquilidad a los inversionistas. Esto en el sentido de estabilizar la presión de las tasas de interés de largo plazo y la revaluación del dólar en consecuencia.

Es aquí donde la incertidumbre se hace mayor y ha generado minusvalías importantes, no solo en el espectro de los bonos gubernamentales en dólares, sino se ha derramado hacia los corporativos de alta calificación, alto rendimiento en dólares, así como emergentes soberanos y de riesgo de crédito, tanto en la moneda norteamericana, como en moneda local.

Pensamos que el ritmo de vacunación, los estímulos fiscales y monetarios reforzarán los buenos datos económicos que ya estamos observando; por lo que aun con la FED dando tranquilidad en esta reunión, esta puede ser efímera en el transcurso de las siguientes semanas. Esto porque habrá mayores expectativas de inflación, tanto de corto, como de largo plazo. Por lo que algunos consideran los niveles 1.8% para el bono de 10 años como factible en el futuro previsible.

Nuestra Recomendación

En el mercado local: Consideramos disminuir aún más la exposición a duración en los portafolios y reforzar posiciones en papeles de tasas variables, así como reales de corto plazo. La presión sobre la curva nominal en todo el espectro de vencimientos se mantendrá en el futuro previsible.

En el mercado cambiario y la deuda global: En cuanto al tipo de cambio, la volatilidad ha estado presente, pero hemos mantenido posiciones en deuda global. Sin embargo, al interior de la composición de deuda global hemos reforzado un menor nivel de duración con respecto a las referencias, dejando los plazos cortos en tasas reales y corporativos de grado de inversión; así como tasa gubernamental de muy corto plazo.

Deuda Corporativa

BANOB: Fitch Ratings, la entidad calificadora, tomó la decisión de asignar la calificación de AAA(mex) a las cuatro emisiones de Certificados Bursátiles de Banca de Desarrollo del Banco Nacional de Obras y Servicios Públicos. Las emisiones son BANOB 21X, BANOB 21-2X, BANOB 21-3X y finalmente BANOB 21UX y se clasifican como Bonos Sustentables. El monto total que se busca colocar es de $7,500 millones de pesos, aunque se puede aceptar un máximo de $10,000 millones de pesos. Se espera que las calificaciones tanto de S&P como de Moody’s sean la máxima calificación (mxAAA y Aaa.mx, respectivamente). OPINIÓN: Positiva. A pesar de depender de energía renovable (sector con dudas en su crecimiento por la reforma eléctrica) en una parte de su cartera de proyectos elegibles, todavía se cuenta con proyectos de infraestructura de servicios públicos y de recuperación de desastres. Al ser banca de desarrollo se tiene buen apoyo del Gobierno Federal. El financiamiento por medio de bonos temáticos es favorable y se ha llevado a cabo desde el año 2016. El plazo promedio ponderado de la deuda actualmente es de 790 días, añadiendo la colocación, se estima que llegue a 855 días aproximadamente. BANOB 21X y BANOB 21-2X van a ser de tasa flotante sobre TIIE a 28 días con 3 y 5 años de plazo respectivamente. BANOB 21-3x va a ser de tasa fija nominal a 10 años y finalmente BANOB 21UX será de tasa fija real a 15 años.

OMA: La compañía calificadora Fitch Ratings asignó calificación a las emisiones nuevas por colocarse de la empresa Grupo Aeroportuario del Centro Norte. Las emisiones de Certificados Bursátiles van a ser OMA 21V y OMA 21-2 y se van a colocar por $3,500 millones de pesos.. Fitch Ratings les asignó la calificación de AAA(mex) con una perspectiva Estable. Por su parte, la entidad de “ratings” Moody’s también asignó calificación a ambas emisiones, serían de Aaa.mx. Adicionalmente señaló que su perspectiva es Negativa. Cabe indicar que Moody’s también asignó la misma calificación y perspectiva a las emisiones anteriores de OMA, las cuales son OMA 13 y OMA 14. OPINIÓN: Positiva. Después de siete años es favorable que la empresa OMA vuelva a acudir a los mercados financieros de deuda para emitir papel entre los inversionistas. Un dato financiero positivo de la empresa es que su grado de apalancamiento medido por la razón deuda neta / flujo de efectivo disponible para servicio de deuda es menor a 1.0x según Fitch. De esta manera, puede sostener la calificación de AAA sin problemas a pesar de los problemas con aeropuertos y aerolíneas vistas durante el año pasado. Cabe indicar que los recursos financieros van a utilizarse para pagar el vencimiento del Certificado Bursátil OMA 14 y para refinanciar proyectos elegibles.

- Bolsas cierran con rendimientos negativos – Semanal capitales - abril 15, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 8, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 1, 2024