Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

Tal como el mercado y los analistas económicos anticiparon, se dio la decisión de política monetaria por parte del Banco de México. Después de un periodo de pausa en el ciclo de baja de tasas, Banxico decidió bajar la tasa de referencia en la reunión más reciente de su Junta de Gobierno. En general, pensamos que sería una decisión divida por el escenario de inflación que ya platicamos la semana anterior. Pero para sorpresa de todos, la decisión se tomó de forma unánime.

Pudiéramos ahondar en la discusión sobre las expectativas de inflación, el chipote inflacionario esperado para el mes de abril e incluso sobre el detalle del sentido del voto de cada uno de los miembros de la Junta, el cual terminaremos conociendo en las minutas de la reunión en las próximas semanas.

Sin embargo, en el esfuerzo de ser constructivos y aportar ideas para las decisiones de inversión, consideramos pertinente plantearnos la perspectiva sobre los papeles de deuda gubernamental, sobre todo en el segmento de tasas nominales fijas.

La sorpresa de una decisión de política monetaria unánime ha generado la expectativa entre analistas y el mercado de un nuevo recorte de la tasa de referencia en la reunión del mes de marzo. Al día de hoy, el mercado descuenta esa posibilidad en un porcentaje significativo.

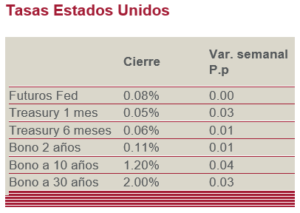

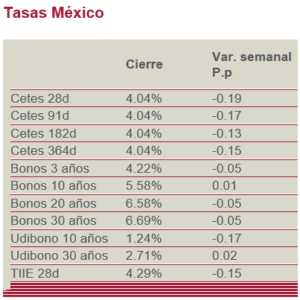

Sumado a lo anterior, el diferencial de la tasa con respecto a las pagadas en dólares y con estas últimas en una tendencia de alza, se marca en niveles de 440 puntos base en los plazos de 10 años (5.59% vs 1.19%). Lo que implica una valuación relativamente cara y con menor premio por el riesgo de invertir en pesos y a plazos largos.

En resumen, vemos poco valor para la inversión en papeles gubernamentales de largo plazo. El premio por el riesgo de inversión en plazo es bajo y, por el contrario, el riesgo se incrementó desde nuestro punto de vista. Asimismo, pudieran existir alternativas para una inversión en pesos, en plazos largos y tasas fijas que compensen el riesgo.

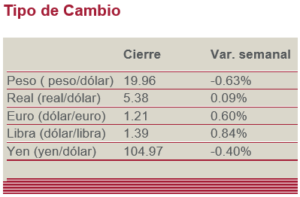

Esto también tiene implicaciones para para el tipo de cambio que, aunque se ha mantenido una pequeña tendencia de baja y ya por debajo de los $20 pesos por dólar, cualquier cambio en el apetito por riesgo de los inversionistas globales no existen incentivos en las tasas largas para que los inversionistas globales mantengan posiciones en pesos.

Nuestra recomendación: Además de mantener posiciones en UDIBONOS de 3 y 5 años en la cartera, estar fuera de posiciones de largo plazo (de 7 a 30 años) de bonos a tasa fija gubernamental ha contribuido al rendimiento de nuestros portafolios y pensamos que hacia adelante esta postura continuará siendo propositiva. Vemos poco valor en estos plazos.

En cuanto al tipo de cambio, ya hemos hablado de que la exposición a moneda extranjera es una proporción básica en nuestros portafolios. Los niveles actuales, por debajo de los 20 pesos, nos parecen ideales para incrementar posiciones. Buscar diversificar la exposición a dólares en vehículos de inversión de deuda de tasa real, emergentes asiáticos y corporativos flotantes, así como de baja duración.

Deuda Corporativa

AEROMEX: La semana pasada la empresa Grupo Aeroméxico dio a conocer su reporte estadístico o de tráfico mensual correspondiente al mes de enero del presente año y sus cifras orgánicas aún reflejan crecimiento. La aerolínea transportó a un total de 1.092 millones de personas en enero 2021 en total, lo que implica una caída anual de 33.82% y una ligera baja mensual de 2.15%. En tráfico nacional la cifra llegó a un total de 853 mil personas (reducción anual de 17.74% y baja mensual de 2.74%). Y en tráfico internacional hubo 239 mil personas; baja anual de 61.01% y sin cambios en términos mensuales. Por su parte, el factor de ocupación alcanzó un nivel de 65.4%. OPINIÓN: Positiva. Considerando los problemas que puede generar la ausencia de Canadá en el transporte a México y las medidas de salud más estrictas en Estados Unidos, se observa difícil el escenario del desempeño operativo para la aerolínea. Sin embargo, la recuperación en el tráfico en los últimos meses puede ayudar a compensarlo parcialmente. Los Certificados Bursátiles de Corto Plazo siguen sin proporcionar los cupones pendientes a los inversionistas, ya que se tiene un convenio de espera o “standstill” de 12 meses contado desde agosto de 2020. Aún así, el precio de los papeles ha tenido un ajuste el alza; 45 pesos.

BLADEX: La compañía calificadora Standard & Poor’s afirmó la calificación crediticia a nivel internacional del riesgo emisor de largo plazo en BBB de Banco Latinoamericano de Comercio Exterior o BLADEX de Panamá. La perspectiva del emisor se mantiene en Estable. Las calificaciones están altamente influenciadas por los entornos operativos donde la institución financiera realiza negocios, el desarrollo del perfil de su compañía y finalmente su apetito bajo de riesgo. Adicionalmente, S&P decidió mantener las calificaciones de los Certificados Bursátiles BLADEX 19, 20 y 20-2 en mxAAA. OPINIÓN: Positiva. A pesar de la disminución de calificación en la deuda soberana de Panamá publicado por S&P el pasado 3 de febrero desde BBB hasta BBB-, el Banco Latinoamericano de Comercio Exterior logró mantener sin cambios su “rating” actual, ya que de forma independiente tiene fortalezas financieras importantes y confiables. Actualmente, la empresa cuenta con tres Certificados Bursátiles Bancarios emitidos por un monto total de $10,000 millones de pesos. Uno de ellos es de tasa fija nominal y los otros dos son de tasa flotante sobre TIIE a 28 días. Sus vencimientos oscilan entre el año 2022 y el año 2025.

- Bolsas cierran con rendimientos negativos – Semanal capitales - abril 15, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 8, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 1, 2024