Inflación (1Q Septiembre 2020)

Las distorsiones en precios asociadas a la emergencia sanitaria podrían comenzar a disiparse.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.16% en la primera quincena de septiembre, cifra menor a la mediana de la encuesta de analistas del mercado (0.17%), mayor a la anticipada por el consenso de Bloomberg (0.10%) y menor a nuestro estimado (0.33%).

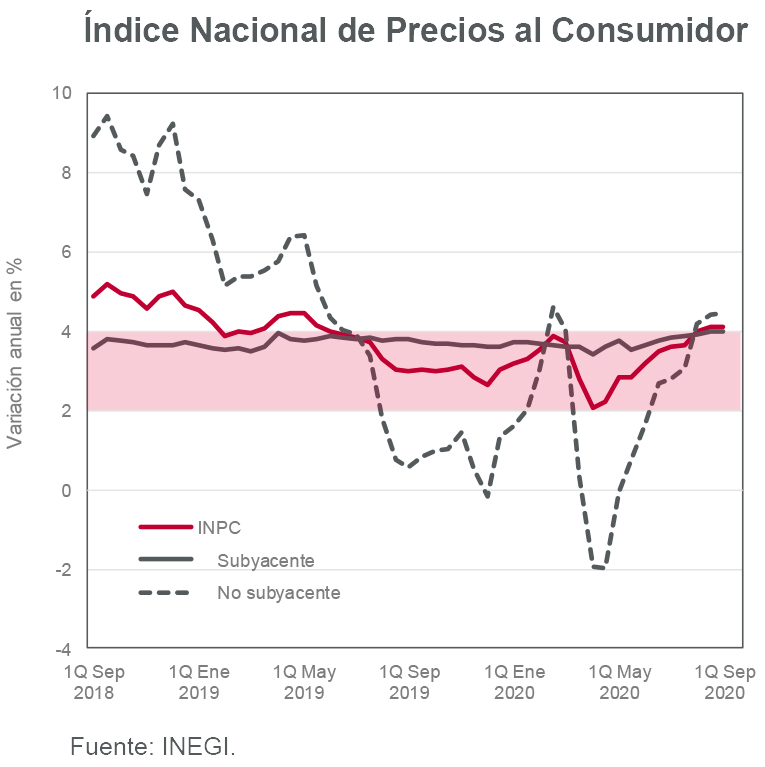

- Anticipábamos un mayor aumento quincenal en el subíndice de educación (1.11% vs. 2.07% esperado), la persistencia de cierta presión en los precios de mercancías y un mayor repunte en los precios de productos agropecuarios. La tasa anual de inflación descendió de 4.11% a 4.10%, todavía por encima del intervalo objetivo de inflación del banco central.

- El mercado descuenta que Banco de México reducirá la tasa de interés de referencia de 4.50% a 4.25% en su reunión de hoy. En este reporte exponemos las razones por las cuales consideramos que no habrá movimiento en el nivel de dicha tasa.

- Después de alcanzar una tasa anual máxima en septiembre, la inflación podría comenzar a descender para cerrar 2020 alrededor de 3.85% (3.97% en la parte subyacente).

Evolución reciente y estimados

La inflación se ubicó en 0.16% en la primera quincena de septiembre de 2020, el nivel más bajo del que se tenga registro para dicho periodo. Por un lado, las escuelas no aumentaron las colegiaturas de forma significativa debido a la emergencia sanitaria (1.11% q/q vs. 2.07 q/q estimado). Asimismo, después de registrar un crecimiento promedio de 0.28% q/q desde la segunda quincena de marzo (destacando el aumento de 0.43% q/q de la primera quincena de junio), el subíndice de precios de mercancías creció 0.16% en la primera quincena de este mes.

Los precios de los productos agropecuarios registraron un incremento quincenal de 0.17% (0.75% esperado). Por su parte, los subíndices de precios de energía y tarifas autorizadas por el Gobierno crecieron 0.07% y 0.30% a tasa quincenal, respectivamente.

Después de alcanzar un nivel máximo este mes y en caso de no registrarse nuevas distorsiones en los procesos de formación de precios a causa de la pandemia, la tasa anual de inflación podría descender hacia niveles de 3.85% en diciembre. La inflación subyacente podría ubicarse en 3.97% al cierre de 2020, prácticamente en el techo del intervalo objetivo de Banco de México (4.00%).

Al parecer, las distorsiones en la formación de precios asociadas a la contingencia sanitaria comienzan a disiparse, principalmente en la parte de mercancías. En caso que así sea, la Junta de Gobierno de Banco de México enfrenta menor presión para reducir la tasa de interés de referencia a pesar del repunte de la tasa anual por encima de 4.0%.

De hecho, el mercado descuenta una baja de 25 puntos en la tasa de interés de referencia de Banco de México. No obstante, en el Departamento de Análisis de INVEX esperamos que la tasa se mantenga en 4.50% debido a que persiste una inflación elevada a pesar del menor crecimiento (principalmente en la parte subyacente); a un deterioro en las expectativas de inflación del mercado; a la posibilidad de generar una tasa de interés real negativa que incentive una salida adicional de capitales, así como un tono más hawkish expresado por la Subgobernadora Espinosa en la reunión pasada al cual podrían sumarse uno o dos integrantes más de la Junta de Gobierno del banco central.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

En 2004 inició su carrera como economista en la Dirección de Asuntos Internacionales de Banco de México. En 2007 ingresó por primera vez a INVEX, donde elaboró sus primeros reportes económicos y reforzó la participación del Departamento de Análisis en las principales encuestas del mercado.

De 2012 a 2019 trabajó en la Secretaría de Hacienda y Crédito Público. Primero como subdirector en la Unidad de Banca, Valores y Ahorro; después como asesor de Irene Espinosa, entonces Tesorera de la Federación y actual subgobernadora de Banco de México, y finalmente como Director de Política y Evaluación de Productividad Económica.

En enero de 2020 regresó a INVEX como Economista en Jefe. Actualmente representa la postura del Grupo Financiero en temas de economía ante clientes internos y externos, así como distintos medios de comunicación.

Ricardo Aguilar forma parte del Comité de Inversión de INVEX y ha participado como expositor en eventos de la Asociación Mexicana de Instituciones Bursátiles (AMIB), la Bolsa Institucional de Valores (BIVA), el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) e instituciones académicas como el ITAM, la UNAM, el Tec de Monterrey y la Universidad Anáhuac.

En 2023 fue reconocido por la revista Forbes como uno de los economistas más influyentes de México.

- La inflación continúa siendo un problema – Semanal economía - abril 15, 2024

- Inflación EE.UU. (marzo 2024) - abril 10, 2024

- Columna: El riesgo de un repunte en la inflación no subyacente. - abril 8, 2024