Reporte Semanal: Mercado de capitales

Las bolsas operan atentas al plan de estímulo fiscal en Estados Unidos.

[sexy_author_bio]

Las bolsas tuvieron en su mayoría una semana positiva. El índice MSCI global que incluye emergentes avanzó 2.1%, el S&P 500 subió por segunda semana consecutiva; mientras que el Stoxx Europe 600 revirtió parte de las pérdidas de la semana anterior al avanzar en esta ocasión en 2.0 por ciento.

El referencial mexicano S&PBMV IPC logró apegarse a la tendencia de alza, y cerró la semana en 38 mil puntos. En esta ocasión fueron ALFA, TLEVISA y PEÑOLES las que apoyaron en mayor medida el movimiento.

En particular el movimiento de ALFA parece aún enmarcado en la noticia dada a conocer en la semana previa respecto a su intención de escindir NEMAK; lo cual nos parece positivo para reducir las presiones sobre la valuación del conglomerado.

La tendencia en general de las bolsas estuvo enmarcada en gran parte por la expectativa sobre un acuerdo en Estados Unidos para un nuevo paquete de ayuda fiscal que dé continuidad a las medidas tomadas en meses previos y que sirvieron de importante soporte para la economía. Pero; la semana finalizó sin que se dieran noticias al respecto.

Por otro lado, el reporte de empleo de julio en Estados Unidos acaparó también la atención de los inversionistas; al estar por debajo de lo esperado y poner en evidencia la fragilidad en la recuperación.

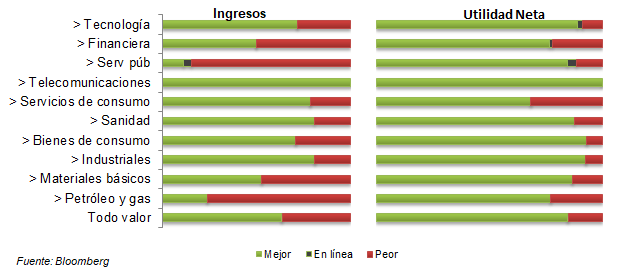

En otros temas, la temporada de reportes corporativos está llegando a su fin en Estados Unidos, han reportado ya cerca del 90% de las emisoras del S&P 500. El balance hasta ahora ha sido mejor de lo esperado; pero, no hay que olvidar que las expectativas eran bajas y que no es nuevo que los reportes, en su mayoría, lo hagan mejor de lo anticipado por los analistas.

El 60% de las emisoras que han entregado sus cifras revelaron ventas mejor a lo esperado; en el caso de las utilidades fue el 80% el que sorprendió positivamente.

Gráfica. Reportes S&P 500 vs. lo estimado:

En días recientes destacó Walt Disney que entregó inesperadamente una UPA positiva; lo cual, sumado a un mensaje de dar mayor empuje a su negocio de streaming, detonó un movimiento positivo en el precio de la acción durante la semana.

Aún así, y con esta sorpresa favorable, las utilidades del S&P 500 se han contraído (-) 41% en el 2T-20 a tasa anual de acuerdo con las cifras de Bloomberg.

Más aún, las expectativas del consenso de Refinitiv hacia delante siguen siendo conservadoras a pesar de que algunos indicadores económicos parecen mejorar y que los inversionistas confían en una rápida recuperación de la economía (o por lo menos es el mensaje que dan al impulsar al mercado como lo han hecho hasta ahora).

Dicho consenso espera que las utilidades del S&P 500 se contraigan (-) 23% (AaA) en el tercer trimestre; con todos los sectores mostrando una reducción en sus utilidades.

Nos parece que los retos para las bolsas están enmarcados en esta realidad aún debilitada que arrojan las empresas y una pandemia, que, si bien se ha controlado en algunas economías desarrolladas de forma más eficiente y se descartan nuevos cierres como los ocurridos al inicio del año, aún no logra erradicarse.

Estos riesgos parecen por ahora desestimados, ya que la atención se centra en las políticas monetarias y fiscales expansivas que han distorsionado las valuaciones; especialmente desde el punto de vista de lo hecho por los bancos centrales.

Sumado a la importante fortaleza de las emisoras de tecnología que son un soporte claro para el rally en Estados Unidos. Y a pesar de los avances, algunos analistas siguen viendo espacio de mejora.

Por mencionar una de las más importantes en este movimiento, Amazon. En los días recientes siete importantes corredurías subieron su precio objetivo, el cual se acerca ya en el promedio a los Usd$3,600 por acción. En marzo este era de Usd$2,400.

Con el movimiento que ha tenido la acción, cotiza con un múltiplo P/UPA de 122 veces. Es cierto que aún está lejos de los niveles alcanzados en 2012 a 2015 cercanos a 600 veces; pero, sí implica una prima de casi 60% respecto a los últimos dos años

Es cierto también que es una industria a la que se le suelen asignar múltiplos elevados por las expectativas de un rápido crecimiento en las utilidades hacia delante que permita abaratar la valuación. Pero, los niveles parecen totalmente distorsionados.

No somos analistas de Amazon y por ello no podemos juzgar estos cambios constantes en la valuación que se le asigna a la emisora. Sólo queremos hacer evidencia de las valuaciones que estamos viendo en el mercado actualmente.

El consenso de Bloomberg mejoró sus estimaciones para el cierre del año del S&P 500 a 3,100 unidades; un nivel que está por debajo de lo alcanzado en estos momentos y que pone en evidencia estos riesgos antes mencionados y un mercado que parece adelantado y sin grandes catalizadores adicionales hacia delante.

¿Qué esperar en los próximos días?

La agenda económica de esta semana en Estados Unidos incluye la inflación, ventas minoristas, producción industrial de julio; así como la confianza de la U. de Michigan de agosto en su lectura anticipada.

La temporada de reportes corporativos continua; pero, con emisoras menos relevantes en el mercado.

En la Eurozona destaca la lectura preliminar del PIB del 2T-20, en donde el consenso de Bloomberg espera una contracción de (-)15% a tasa anual; además de las expectativas económicas del centro de investigación ZEW de Alemania.

En Reino Unido se revela el desempleo de julio, la producción industrial de junio, así como el PIB preliminar del 2T-20 del que el consenso de Bloomberg anticipa que se contraiga (-) 22% a tasa anual.

En China se conocen las ventas al por menor de julio en donde la expectativa del consenso es de un crecimiento de 0.1%, lo que llevaría a mantener la tendencia de mejora y ser el mejor dato del año. También se conoce la producción industrial de julio.

En Japón se publica la balanza comercial de junio, la inflación al productor de julio, entre otros.

En México habrá reunión del banco central, en donde nuestro economista en jefe espera un recorte de (-) 50 puntos base. Si bien esto podría permitir una menor presión en las valuaciones del mercado accionario, vemos otros riesgos importantes que han restado potencial a este catalizador.

Además, se publican las ventas de la ANTAD en julio. Ya conocimos que algunas emisoras afectadas por la pandemia mostraron una recuperación al cierre del trimestre; será relevante conocer qué tanto de este impulso puede mostrar dicho indicador.

Revelaciones Importantes

- Inversiones en mercados de baja - junio 30, 2022

- Ciberseguridad: un activo interesante para incluir en el portafolio - junio 1, 2022

- Renta variable local: Recortamos la estimación para cierre de año del S&PBMV IPC - mayo 12, 2022