Balanza Comercial (julio 2020)

El superávit vuelve a colocarse alrededor de los $6,000 mdd.

Puntos Relevantes:

- El Instituto Nacional de Estadística y Geografía (INEGI) reportó un superávit de $5,799 millones de dólares (mdd) en julio. La cifra volvió a sorprender al alza y sugiere que la reactivación de la industria nacional ha sido efectiva, pues ésta ha podido cubrir la demanda de los principales socios comerciales del país.

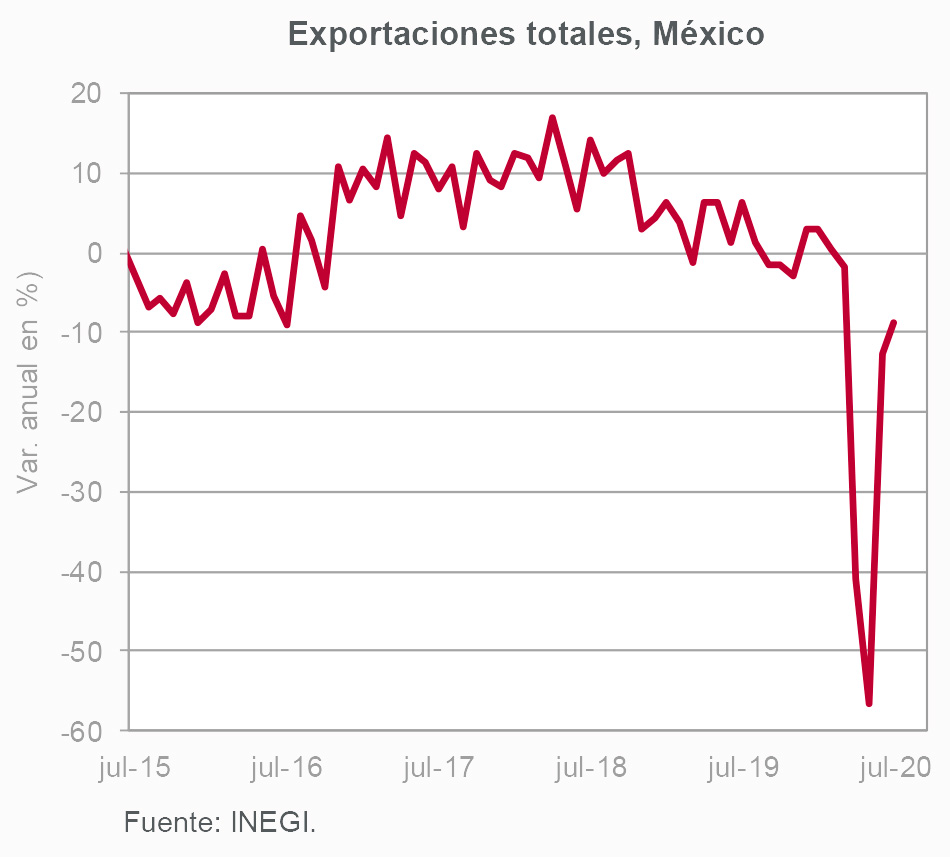

- Las exportaciones se ubicaron en $35,662 mdd. A pesar que la tasa anual se mantiene en terreno negativo (-8.9% en julio), ésta se ha recuperado de forma importante desde la caída de (-)56.7% reportada para mayo.

- Las importaciones ($29,864 mdd) permanecen deprimidas ante una fuerte contracción del consumo y la inversión en México. La tasa anual de las importaciones totales fue (-)26.1%. La parte de bienes intermedios no ha repuntado a pesar de sólidos incrementos mensuales en las exportaciones manufactureras.

- Es probable que el saldo de balanza comercial en 2020 registre uno de los superávit más altos de los que se tenga registro. Las exportaciones podrían mantenerse firmes ante la continua recuperación de la industria norteamericana. La trayectoria para las importaciones dependerá mucho del proceso de reactivación interna y por el momento las perspectivas son negativas.

Evolución reciente

La balanza comercial registró un superávit de $5,799 mdd, cifra que nuevamente volvió a sorprender al mercado.

Las exportaciones se ubicaron en $35,662 mdd. La tasa anual fue (-)7.2% en julio cuando apenas en mayo la caída reportada fue (-)58.7%. La recuperación de la categoría automotriz ha sido notoria (39.0% m/m). Las exportaciones no manufactureras apenas crecieron 0.4% m/m. La parte petrolera continúa deprimida con tasas cercanas a (-) 40.0% anual y un saldo de apenas de $1,404 mdd en julio. Las exportaciones agropecuarias ascendieron a $1,078 mdd.

Las importaciones mantienen una fuerte caída (-26.1% a/a), si bien más moderada que la reportada hace dos meses (-47.1% a/a). La parte petrolera se ubicó en $2,274 mdd mientras que la no petrolera en $27,590 mdd. Al interior de esta última categoría, los bienes de consumo continúan mostrando la caída más fuerte (-35.0% a/a) ante una demanda interna que se mantiene a la baja. La importación de bienes intermedios que se utilizan principalmente en las manufacturas y la importación de bienes capital continúan deprimidas.

Es probable que la balanza comercial registre un superávit histórico en 2020. La rápida reactivación de la industria norteamericana ha brindado un impulso importante a las exportaciones. Por ahora, la recuperación económica de nuestros principales socios comerciales podría ser el principal sostén de la industria nacional, pues la demanda interna se encuentra muy afectada.

Las importaciones podrían mantenerse relativamente bajas al menos de aquí a diciembre. El elevado desempleo y la falta de estímulos fiscales para las empresas podrían ser el principal obstáculo para las importaciones de bienes de consumo e inversión.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

En 2004 inició su carrera como economista en la Dirección de Asuntos Internacionales de Banco de México. En 2007 ingresó por primera vez a INVEX, donde elaboró sus primeros reportes económicos y reforzó la participación del Departamento de Análisis en las principales encuestas del mercado.

De 2012 a 2019 trabajó en la Secretaría de Hacienda y Crédito Público. Primero como subdirector en la Unidad de Banca, Valores y Ahorro; después como asesor de Irene Espinosa, entonces Tesorera de la Federación y actual subgobernadora de Banco de México, y finalmente como Director de Política y Evaluación de Productividad Económica.

En enero de 2020 regresó a INVEX como Economista en Jefe. Actualmente representa la postura del Grupo Financiero en temas de economía ante clientes internos y externos, así como distintos medios de comunicación.

Ricardo Aguilar forma parte del Comité de Inversión de INVEX y ha participado como expositor en eventos de la Asociación Mexicana de Instituciones Bursátiles (AMIB), la Bolsa Institucional de Valores (BIVA), el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) e instituciones académicas como el ITAM, la UNAM, el Tec de Monterrey y la Universidad Anáhuac.

En 2023 fue reconocido por la revista Forbes como uno de los economistas más influyentes de México.

- La inflación continúa siendo un problema – Semanal economía - abril 15, 2024

- Inflación EE.UU. (marzo 2024) - abril 10, 2024

- Columna: El riesgo de un repunte en la inflación no subyacente. - abril 8, 2024